Cómo consultar las cartas de pago de Hacienda y liquidar las deudas

30 Junio 2020

Liquidar deuda con Hacienda sin intereses de demora

Para poder gestionar la deuda contraída con Hacienda derivada, por ejemplo, de los aplazamientos de impuesto del primer trimestre a causa del COVID-19, deberás seguir los siguientes pasos los cuales también aparecen detallados en esta página de la Agencia Tributaria.

- Accede a la sede electrónica de Hacienda con tus claves, para ello necesitas tu firma digital (si quieres saber cómo obtenerla pincha aquí), DNI electrónico o estar registrado en el sistema Cl@ve PIN tal y como se indica en la página web de la Agencia Tributaria.

- En el menú "Trámites destacados" se encuentra el enlace a "Consulta de deudas".

Como indicábamos, realizar esta gestión de forma digital requiere tener activada la identificación electrónica ya que aparecen las siguientes dos opciones de autentificación:

Fuente: Agencia tributaria

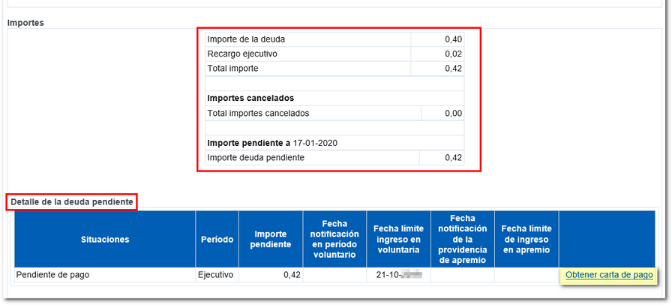

Una vez completado el registro, se tendrá acceso a toda la información relativa a la deuda a liquidar esto es: el objeto tributario, el importe total y pendiente, el período y la situación en la que se encuentra la deuda en este momento.

Para poder tramitar la liquidación, se deber generar la comúnmente conocida “Carta de pago" la cual se puede obtener mediante la gráfica con el detalle pendiente de deuda pulsando en "Obtener carta de pago".

Fuente: Agencia tributaria

A continuación, se muestran los datos con los que se generará la carta de pago por lo que una vez verificados tan solo quedará aceptar para que seguidamente aparezca el resumen donde seleccionar la forma de pago que mejor se adapte a nuestras necesidades. Estas son:

- Pago directo en Entidad Bancaria (presencial) presentando el documento PDF o mediante pasarela de pago.

- A deudo en cuenta (solamente si se dispone de certificado o DNI electrónico o Clave PIN) .

- Mediante tarjeta bancaria (crédito o débito) (solamente si se dispone de certificado o DNI electrónico).

Liquidar deuda con intereses de demora

En el caso que prefieras liquidar la deuda más adelante, dentro de los plazos en los que se devengarían intereses de demora, se debe tener en cuenta que:

- Si durante el ejercicio anterior (2019) el volumen de operaciones ha sido superior a 600.000 € los intereses de demora empiezan a devengarse el 21 de agosto de 2020.

- En cambio, si el volumen de operaciones del ejercicio 2019 fuera inferior a 600.000 € la fecha de inicio de los intereses de demora empezará 21 de septiembre de 2020.

Estas fechas corresponden al aplazamiento de impuestos tributarios derivado de las medidas fiscales adoptadas para hacer frente a la crisis sanitaria de la COVID-19.

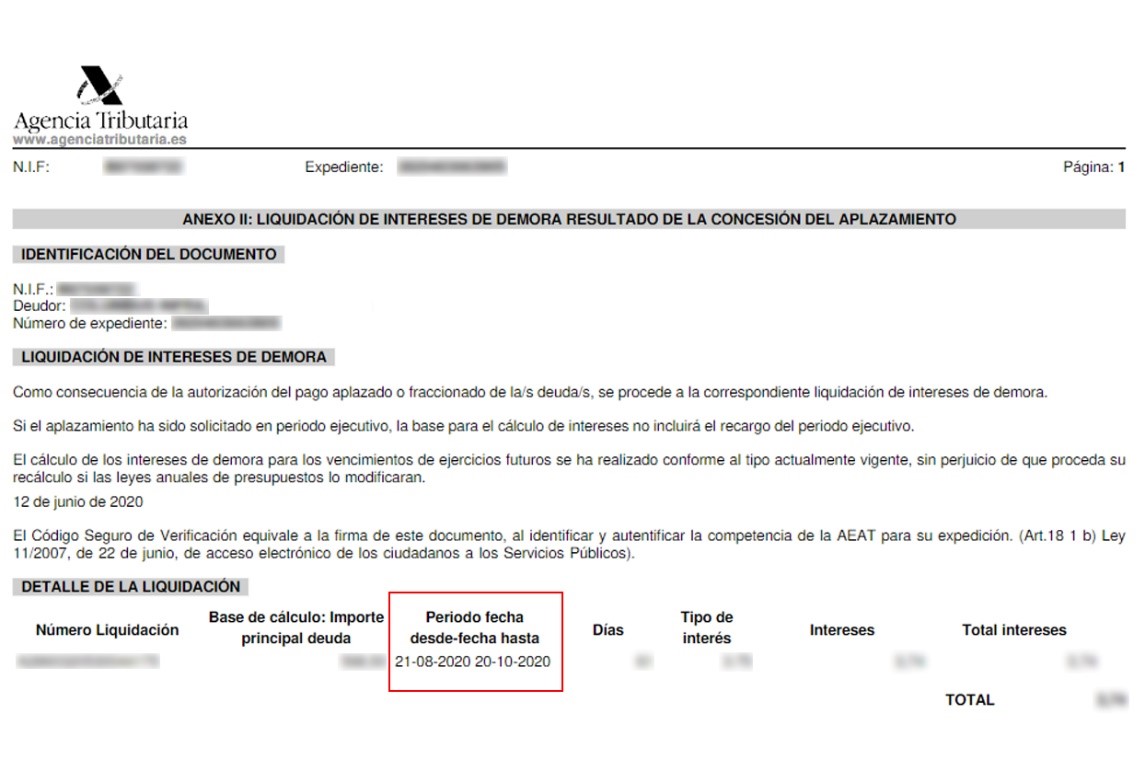

No obstante, es conveniente que revises las fechas a partir de las cuales se devengarán intereses de demora consultando el documento de la concesión del aplazamiento/fraccionamiento de pago sin garantía que puedes obtener siguiendo estos comentados en el punto anterior. Dentro de éste encontrarás el apartado Anexo II: LIQUIDACIÓN DE INTERESES DE DEMORA RESULTADO DE LA CONCESIÓN DEL APLAZAMIENTO donde puedes consultar dichas fechas.

En resumen, si deseas gestionar el pago de la deuda aplazada sin intereses antes del periodo en que se comiencen a devengar intereses siguiendo las instrucciones que te facilitábamos en los puntos anteriores, o bien puedes esperar a que la Agencia Tributaria te cargue la deuda más los intereses en su respectivo vencimiento.